せっかく購入した不動産の家賃収入から、どれだけの税金がかかるのかハッキリとわからない方は多いと思います。

税金は経費となりますので、利回り計算にも大きく影響する部分です。

今回は賃貸物件として『貸している時』の税金をわかりやすくご紹介します。

しっかりと把握して精度の高い不動産賃貸計画を作りましょう。

不動産を『貸している時』にかかる税金は3つだけ!

個人が不動産を貸していると家賃収入を得ることになります。

これは『不動産所得』に分類され『所得税』と『住民税』、一定規模を超えた時には『事業税』の3つの税金がかかります。

不動産投資の『所得税』

不動産の家賃収入から必要経費を引いた所得額には『所得税』がかかります。

まずは不動産の『所得額』の計算方法

まずは課税の対象となる金額『所得額』を計算します。

複数の家賃収入があればその『全収入額』から、取得時や年間の『必要経費』を引いた金額が課税対象の『不動産の所得額』になります。

《収入額になるもの》

- 家賃

- 地代

- 権利金

- 礼金

- 返金不要の敷金や保証金

- 更新料

- 名義書替え料 など

敷金や保証金でも、契約時に返還しないようにした場合(敷引きなど)はその年の収入となるので注意しましょう。

《年間の経費になるもの》

- 管理費

- 修繕積立金

- 管理手数料5%程度

- 固定資産税&都市計画税

- 水道光熱費(共用部分など)

- リース料(備品があれば)

- 保険料

- 建物等の減価償却費

- 借入金の利子 など

必要経費は『所得額』を減らすことができる合法なものです(笑)

しっかりと把握をして漏れがないようにしましょう。

実際に払う『所得税額』の計算方法

先ほど計算した『不動産の所得額』によってかかる所得税率が異なります。

『税率』や『控除額』は下の表から選択してください。

| 【課税される所得金額】 | 【税率】 | 【控除額】 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 ~ 330万円以下 | 10% | 97,500円 |

| 330万円超 ~ 695万円以下 | 20% | 427,500円 |

| 695万円超 ~ 900万円以下 | 23% | 636,000円 |

| 900万円超 ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 ~ 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

金額によってはかなりの税率になります。

先程もお伝えしましたが、経費の漏れがないかしっかりとチェックしましょう。

青色申告には特別控除がある

青色申告をしている時は特別控除額を引いて不動産の『所得額』を下げることができます。

控除額は、正規の簿記の方法で記帳している時は55万円か65万円、その他は10万円となります。

『定期借家権の保証金』は注意

定期借地権の保証金は、期間満了後に返還するので課税はありません。

ただ、預かっている間に発生する利息には、運用方法によって課税の有無がかわるので注意が必要です。

| 【保証金の運用方法】 | 【課税の有無】 |

|---|---|

| 預貯金、公社債などの金融資産 | 課税なし |

| 不動産所得や事象所得の資金 | 課税なし(収入と経費に計上するため) |

| 上記以外(生活費など) | 利息相当を不動産所得の収入として計上 |

不動産投資の『住民税』

所得税の課税部分には『住民税』もかかります。

住民税は都道府県に納める『都道府県民税』と市町村に納める『市区町村民税』を合わせた金額です。

税率10%のケースが多いですが、地域によって詳細が異なりますので概要のみご紹介します。

詳細は各自治体でご確認ください。

『住民税額』の計算方法

『住民税額』は『所得割額』と『均等割額』を足した金額になります。

それでは『所得割額』と『均等割額』の金額を確認してみましょう。

住民税の『所得割額』の計算方法

【ステップ1】 給与の収入額 – 給与所得控除 = 給与所得額

【ステップ2】 給与所得額 – 各種所得控除 = 課税所得額

【ステップ3】 課税所得額 × 税率(10%) = 所得割額

税率は多くの地域で市民税6%、県民税4%なので合計10%を目安として計算しています。

また、各種控除額は所得税の時と異なるので注意してください。

住民税の『均等割額』の金額

『均等割学』は同じ自治体に住む人が所得額に関係なく同額を支払います。

金額は各自治体で確認してください。

不動産投資の『事業税』

個人で賃貸業をする時に一定規模を超えると『事業税』を支払わなければいけません。

不動産の『事業税』の対象

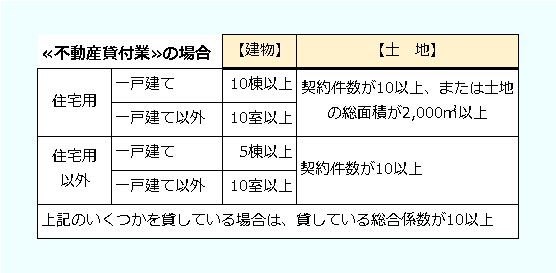

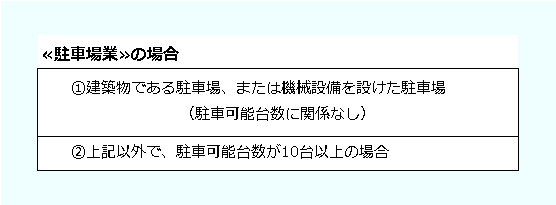

事業税は不動産貸付業、駐車場業、不動産売買業などが対象です

今回は『不動産貸付業』と『駐車場業』の課税基準をご紹介します。

『不動産貸付業』の場合は、棟数や室数、土地の広さによって異なります。

『駐車場業』の場合は設備の有無や台数をチェックしましょう。

不動産の『事業税額』の計算方法

個人の『事業税額』は前年の『全収入額』から『必要経費』を引き、『事業主控除290万円』を引いたものに『税率』を掛けます。

※税率は標準5%、上限5.5%になります。

事業税には所得税にあった『青色申告特別控除』はありません。

不動産の『事業税』の申告と納税時期は?

所得税の確定申告をする方は事業税の内容を記載するので、特別に申告をする必要はありません。

納税は都道府県税事務所から郵送で届く納税通知書で、通常は8月と11月の2回に分けて納税します。

【ちょい+α】個人と法人化の税金はどう違う?

不動所得を考えたときに個人と法人どちらがいいのかと迷う方も多いと思います。

税金の面から簡単にご紹介します。

個人から法人化するタイミングはいつ?

個人が不動産投資をして物件を増やしていくと、法人化するタイミングに悩みます。

それはずばり『課税所得額が900万円を超えた時』です。

課税所得額に対する税率が個人と法人で異なり、このタイミングで法人の方が低くなります。

個人と法人の税金のちがい

個人と法人でどう税金が違うのかをまとめました。

- 課税所得額に対する税率

- 損失の繰り越し期間

- 売却益の課税方法

- 減価償却費の計算方法

- 保険料の控除額

- 人件費の経費としての扱い

かなり専門的になるので、法人化をする時は税理士など専門家への相談をおすすめします。

貸している時の税金を把握して正確な利回り計算を!

不動産を貸して家賃収入を得る時の税金や経費など、全体像を掴んでいただけたと思います。

当然『持っている時にかかる税金』も必要なのでご注意ください。

不労所得の基本が不動産所得です。

将来安心して暮らせる資産を増やすため、しっかりと対策をしましょう。

それでは、人生を楽しみましょう。