住まいの購入を検討する時に、大多数の方は住宅ローンを利用することになります。

ネットや銀行のホームページで調べても、固定金利や固定期間選択型金利など商品が多すぎて正直よくわかりません。

そこで、金利の種類をしっかりと「カテゴリー分け」することで、大量にある銀行の商品に惑わされることなく、自分に適した住宅ローンを選んでほしいと思います。

それでは、初めての方にもわかりやすく、住宅ローンの金利について解説します!

『適用金利』とは何なのかを知りましょう!

普段住宅ローンで金利と言えば、実際に支払いをする時に使う『適用金利』のことを指します。

住宅ローンの金利はこの【適用金利とは何なのか】を把握していないと、頭がこんがらがって余計にわからなくなってしまいます。

しっかりと把握してから、各金利タイプへ進みましょう。

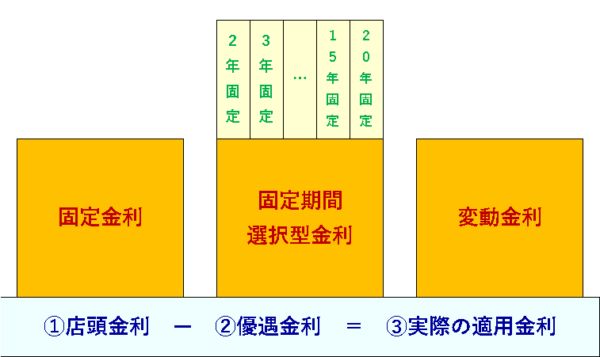

| ①店頭基準金利 − ②優遇金利 = ③実際の適用金利 |

まず、それぞれの商品にはベースとなる①店頭基準金利と言われる基準の金利があります。

また、その商品の特徴や、一定の条件を満たせば金利を下げることができる②優遇金利があります。

つまり、ベースの ①店頭基準金利 から 利用できる②優遇金利を引くことで、支払いをする③実際の適用金利が決まります。

頭の中は整理できましたか?

それでは、①〜③の金利を意識しながら、各金利のタイプを把握しましょう。

金利のタイプは大きく3種類

住宅ローンの金利のタイプは大きく3種類あります。

【固定金利】 【固定期間選択型金利】 【変動金利】

実はそれぞれに、店頭金利や優遇金利、実際の適用金利があります(汗)

しかも【固定期間選択型金利】には2年、3年、5年、、、15年、20年固定と種類がありますので、しっかりと整理しながらすすめましょう(笑)

イメージはできましたか?

それでは、それぞれの金利を解説していきます。

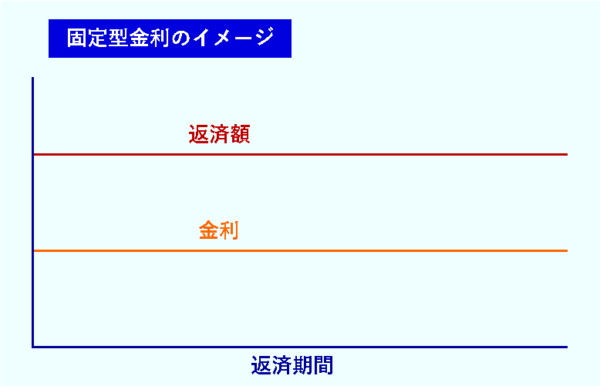

《固定金利》とはどんな金利?

読んで字のごとく、借入返済期間中は金利が固定のため支払い額も変わりません。

国の融資機関が行っている「フラット35」もこのタイプの住宅ローンです。

全期間固定金利の特徴

全期間の固定金利のため安心ですが、他の商品と比べると金利が高くなります。

以前の固定金利と比べると低金利といえますが、フラット35は1.27%前後、都市銀行では20〜35年固定で1.5〜2.86%の金利とかなりバラツキがあります。

フラット35の場合、一定の条件を満たすと返済スタート時から5年間は金利が0.25%低くなる優遇制度があります。

全期間固定金利はこんな方におすすめ

金利の上昇による支払い額の上昇が不安で、月々の支払い額が多少高くても安心を求める方にはおすすめです。

また、借入時点で多くの自己資金が準備できる方や、先々でまとまった収入の見込みがある方は、総支払い額が大幅に減りますので良いでしょう。

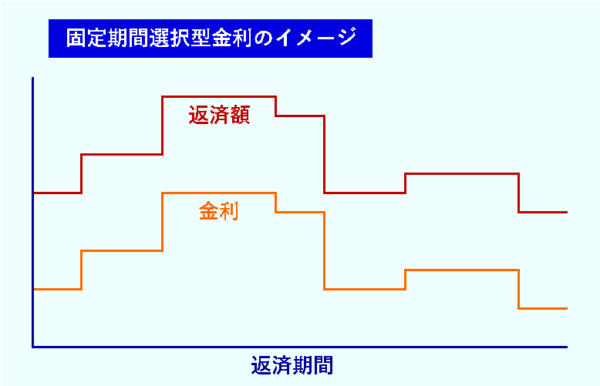

《固定期間選択型金利》とはどんな金利?

5年固定や10年固定など、少しわかりにくい金利タイプです。

返済スタート時から選択した年数の金利がとても低くなる商品です。

当初の選択期間の後は、その時の固定期間選択型金利から選びます。

しかし、当初の優遇金利よりも優遇幅が低くなり、全体的に高くなる傾向があります。

固定期間選択型金利の特徴

返済スタート時の金利を固定する期間を選択する商品です。

2年、3年、5年、10年など固定期間が選べますが、短い年数ほど金利も低くなります。

固定期間が終わると、その時の金利で再度固定期間を選んでいきます。

当初の固定期間の優遇金利幅が大きく、その後は優遇幅が小さくなることが多いため注意が必要です。

キャンペーンにより特定の固定期間のみ優遇金利が大きくなることもあります。

また、固定期間終了後は金利が見直されるため、返済額が大幅に上昇するリスクもあります。

固定金利選択型はこんな方におすすめ、、、でした

返済開始から一定期間の支払い額を抑えることができるため、以前は奥様がお仕事を再開予定だったり、少し先で家庭収入源が増額する予定のある方におすすめしていました。

しかし現在は、当初の支払いを抑えたい方には超低金利の変動金利を、安定を希望する方には金利が下がっている固定金利をおすすめすることが多くなりました。

特別な事情がある方以外には、あまり利用するメリットはないようです。

《変動金利》とはどんな金利?

0.475〜0.775%程度の超低金利で住宅ローンを利用できる、各銀行がメインでご案内している商品です。

しかし制度が非常に複雑で、メリットとデメリットがはっきりしているため、充分に理解をして選択してください。

短期で返済を考えている方、長期的なローンで考えている方の両方におすすめの住宅ローンです。

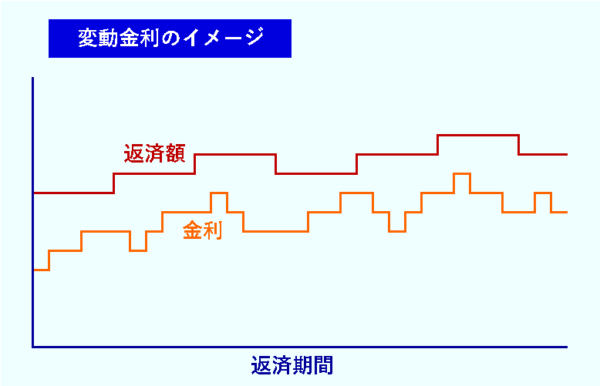

変動金利の特徴

優遇金利が大きく、変動金利を利用し続ければずっと優遇金利も適用が続きます。

金利は半年に1回(4月と10月)見直しを行い、景気が良くなれば金利上昇、景気が悪化すれば金利低下します。

支払い額は5年間一定で、5年毎に見直しを行います。

金利が変動した場合、月々の支払額の利息と元金の割合が変わりますが、支払い額は変わりません。

金利の変動は短期プライムレートに影響を受けますが、直近は10年以上も変動がありません。

変動金利のメリット

超低金利のため、月々の支払いも総額も安くなります。

返済中も貯蓄がしやすいため、繰り上げ返済により完済が早くなります。

近い将来に好景気になる可能性は低いと予想した場合、固定金利より高く支払うリスクは非常に低くなります。

つまり、景気が良くなり金利が上昇する前に、低金利で完済しようという考え方です。

変動金利のデメリット

好景気になれば見直しを行う半年に1回毎に金利が上昇する可能性があります。

5年毎の支払い額を見直しますが、金利が高くなりすぎても、前回の支払い額の1.25倍が上限となります。

金利の変動状況によっては、返済満期になっても元金が返済しきれずに一括返済が必要になるリスクがあります。

変動金利はこんな方におすすめ

変動金利のデメリットを把握し、これからの日本の経済状況と金利の動向を推測し、メリットがあると思う方におすすめです。

当然、先々で家庭収入が増える予定のため、返済スタート時の支払い額を抑えたい方にもおすすめします。

短期で返済を予定している方も、低金利のうちに資金を貯蓄できるのでおすすめです。

住宅ローンを選ぶ基準

各住宅ローンの特徴の把握と、今後のご家族のスケジュールを確認する必要があります。

教育費や車など、これからどのタイミングで費用が必要なのかを分かった上で、無理のない住宅ローンを選んでほしいと思います。

現在は変動金利が超低金利でお勧めしやすいですが、リスクがあることもしっかりと検討してください。

固定金利も以前に比べると非常に利用しやすくなりました。

それぞれのご事情、これからのライフプランをベースに検討してください。

⇒家賃よりも持ち家がお得な場合があります!わかりやすく解説⇐

住宅ローンの金利まとめ

不動産屋がすすめた商品や金利だけで住宅ローンを選ぶことは非常にリスクがあります。

各銀行ごとにある多くの商品も、今回の金利の種類のどれかに該当します。

自分の資産形成のため、ムダなくムリなく安心して支払える金額が基本です。

サービスや特典、細かい差に惑わされず、自分の今後のライフプランに合った商品を選びましょう。

それでは、人生を楽しみましょう!